IXBRL: Fra 2025 KAN årsrapport KUN AFLÆGGES i IXBRL FORMAT HVILKET GØR AT SKATTESVINDEL OPDAGES ALLEREDE I ERHVERVSSTYRELSEN

Nye IXBRL regler betyder, at alle selskaber fra 2025 skal indberette deres årsrapport i formatet Inline XBRL. Med det nye krav sikres en højere kvalitet af regnskabsdata, da der skabes højere gennemsigtighed mellem strukturerede og læsbare data. Det betyder at du fremover alene kan indsende din Digitale årsrapporter i IXBRL formattet, også kaldet Inline XBRL.

Hvad er iXBRL?

iXBRL (Inline XBRL) er en åben standard, der muliggør, at et enkelt dokument både kan være læsbart for mennesker og struktureret for maskinlæsning. Denne standard er udbredt blandt millioner af virksomheder verden over til udarbejdelse af finansielle rapporter. Med iXBRL opnår man en balance, hvor man kan bevare fuld kontrol over layout og præsentation af rapporten, samtidig med at man leverer de strukturerede data, som regulatorer og analytikere behøver. AORS.DK er leverandør i dette format og kan konvertere fra Word, Excel og regnskabsprogrammer til dette format.

iXBRL anvender HTML-standard, som er grundlaget for verdens websteder, og integrerer ekstra “tags” i denne. Disse tags giver mening til tal og udtalelser i et format, der kan forstås af en computer. Dette betyder, at mens dokumentet er lettilgængeligt og læsbart for mennesker, indeholder det samtidig detaljerede data, som kan udtrækkes og analyseres automatisk af software. Anvendelsen af iXBRL er især værdifuld i regnskabs- og finanssektoren, hvor nøjagtighed og tilgængelighed af data er afgørende.

iXBRL (Inline XBRL) benyttes i finansielle rapporter, miljørapporter, dataudveksling og til skattekontrol

- Tagging af Finansielle Udsagn: iXBRL tillader tagging af specifikke finansielle data i en indkomstopgørelse eller andre finansielle rapporter. For eksempel, koncepter som “ifrs:Revenue” indikerer, at en bestemt figur i dokumentet er mærket som indtægter ifølge IFRS (International Financial Reporting Standards) regnskabsstandarder.

- Brug af Taxonomier: Disse tags eller mærker stammer fra en konceptordbog, kendt som en taxonomi. I tilfældet med IFRS-rapporter anvendes IFRS-taxonomien, som er udgivet af IFRS Foundation. Taxonomien sikrer, at dataene er ensartede og sammenlignelige på tværs af forskellige rapporter og organisationer.

- Rapportpræsentation: Et væsentligt træk ved iXBRL er, at det giver forfatterne af rapporten fuld kontrol over præsentationen. Det betyder, at de kan inkludere grafik, fotos og andet visuelt indhold, samtidig med at de sikrer, at de finansielle data er korrekt og konsekvent mærket.

- Entity-specifikke Afsløringer: iXBRL tillader brug af såkaldte udvidelsestaxonomier for at mærke specifikke forretningssegmenter eller andre unikke aspekter af en organisation i deres rapporter. Dette afspejler den mangfoldighed og individualitet, der findes i finansielle rapporter, selv blandt lignende virksomheder.

- Interaktivitet og Analyse: Ved at bruge en interaktiv iXBRL-viewer, kan brugerne udforske de enkelte tags i en rapport for at få en dybere forståelse af de underliggende data. Dette gør det lettere at analysere og sammenligne finansielle oplysninger.

SKATTEKONTROL

Med formattet kan Erhvervsstyrelsen og Skattestyrelsen nemt se om noget er forkert eller om der er tegn på unormaliteter og dermed udtage selskabet til kontrol. Der er altså en årsag til at man er gået over til et kontrollerbart format, f.eks. kan man se om moms og skatter er afregnet korrekt, om der er aktionærlån, udlån eller biler der anvendes privat samt om man har bogført udlandsindkøb og moms korrekt, herunder omvendt momspligt, told og triangulering (handel mellem 3 lande).

Der er flere anvendelser og fordele ved iXBRL (Inline XBRL) ud over standard finansielle rapporter:

- Tagging af Tekstlige Afsløringer: iXBRL muliggør ikke kun tagging af numeriske data, men også tekstlige oplysninger. Dette betyder, at narrative dele af en finansiel rapport, såsom ledelsens diskussion og analyse eller andre afsløringer, kan mærkes for at give struktureret, maskinlæsbar information. Det forbedrer yderligere gennemsigtigheden og tilgængeligheden af vigtige finansielle og operationelle detaljer.

- Håndtering af Variationer i Finansielle Udsagn: XBRL International, som er en global standard indstilling for organisationen for XBRL, planlægger at udgive anbefalinger for, hvordan variationer i finansielle udsagn bedst kan håndteres. Dette vil sandsynligvis inkludere retningslinjer for, hvordan man effektivt kan bruge iXBRL til at adressere forskellighederne i finansielle rapporter fra forskellige enheder.

- Anvendelse Uden for Finansielle Rapporter: Brugen af iXBRL er ikke begrænset til virksomhedsfinansielle rapporter. De fordele, der opstår ved at kombinere menneskelæsbare og maskinlæsbare data, kan også anvendes i mange andre domæner. For eksempel kan iXBRL bruges til at strukturere og præsentere information i virksomhedshandlinger, såsom udbyttebetalinger, fusioner og opkøb eller andre virksomhedstransaktioner.

- Effektivisering af Processer: Ved at integrere iXBRL i forskellige dokumenttyper kan organisationer forenkle tidligere manuelle og tidskrævende processer. Dette kan forbedre dataanalyse, rapportering og beslutningstagning, hvilket gør informationen mere tilgængelig og nemmere at behandle for både mennesker og maskiner.

IXBRL BENYTTES PÅ TVÆRS AF STYRELSE TIL KONTROL OG TIL DELING AF DATA

iXBRL-teknologien har allerede transformeret informationsdeling og analyse i mange forskellige kontekster, hvilket bringer både effektivitet og større klarhed til komplekse data.

Din gennemgang af iXBRL (Inline XBRL) belyser dens rolle som en åben standard og dens udbredte anvendelse globalt, samt dens potentiale inden for bæredygtighedsrapportering. Her er en opsummering af de vigtigste punkter:

- iXBRL som en Åben Standard: iXBRL’s status som en åben standard betyder, at brugerne har frihed til at vælge værktøjer til at forbruge og analysere iXBRL-rapporter. Dette fremmer mangfoldigheden af værktøjer og tilgange til dataanalyse og sikrer bred tilgængelighed af data.

- Avancerede Funktionaliteter: Eksempelvis giver SEC’s (US Securities and Exchange Commission) iXBRL-viewer mulighed for avancerede søgefunktioner. Brugere kan dykke dybt ned i virksomheders kvartalsrapporter for at finde specifikke oplysninger relateret til ændringer i regnskabsstandarder, hvilket kun er en brøkdel af, hvad der er muligt med iXBRL-data.

- Diverse Anvendelser: iXBRL anvendes globalt i forskellige jurisdiktioner og af forskellige typer organisationer:

- I USA skal alle virksomheder indsende iXBRL-rapporter til bl.a. SEC.

- I Storbritannien indsender over to millioner virksomheder iXBRL-rapporter årligt til HMRC og Companies House.

- I Japan bruges iXBRL af over 9000 børsnoterede virksomheder og investeringsfonde.

- I Danmark indsamler det Danske Erhvervsregister over 100.000 iXBRL-formaterede finansielle årsrapporter indtil nu, hvor det fra 2025 er obligatorisk for alle virksomheder.

- ESMA (European Securities and Markets Authority) kræver, at offentlige virksomheder i EU, der rapporterer i IFRS, bruger iXBRL.

- Bæredygtighedsdata: Fra 2023 og fremadrettet begynder flere og flere værdipapirregulatorer globalt at kræve brug af XBRL i lovmæssige bæredygtighedsafsløringer. Dette inkluderer både frivillige og obligatoriske indberetninger. Eksempelvis har Aviva, et britisk forsikringsselskab, udarbejdet en integreret finansiel og bæredygtighedsrapport, som demonstrerer anvendelsen af iXBRL i dette felt.

iXBRLs evne til at integrere struktureret og menneskelæsbar data er ikke kun begrænset til traditionelle finansielle rapporter, men udvider sig også til områder som bæredygtighedsrapportering, hvilket understreger dens fleksibilitet og bredde af anvendelse.

Digital indberetning og selvbetjening TIL ERHVERVSSTYRELSEN (CVR.DK)

Tidligere har alle selskaber indberettet deres årsrapport i to forskellige formater. Ét der kan læses af interessenter, investorer og alle andre, samt et format, der alene kan bruges til digital læsning og sammenkørsel af data mv.

For 2025-årsrapporten bliver det et krav for selskaberne kun at anvende ét format, når de indberetter deres årsrapport. Fordelen ved det nye format er, at det kan anvendes både til manuel og digital læsning.

I indsendelsesbekendtgørelsen (Bekendtgørelse om ændring af bekendtgørelse om indberetning til og offentliggørelse af årsrapporter m.v. i Erhvervsstyrelsen samt kommunikation i forbindelse hermed) er der fastsat krav om obligatorisk indberetning af årsrapporter i Inline XBRL (IXBRL).

Ændringen får betydning for årsrapporter med balancedato den 1. januar 2025 eller senere.

Eksempelvis vil et selskab med balancedato den 31. december 2024 ikke blive omfattet af det nye krav. Her vil indberetning af årsrapport i formaterne XBRL og PDF være acceptabelt.

Derimod vil et selskab med f.eks. balancedato den 30. juni 2025 eller den 31. december 2025 blive omfattet af det nye krav, og årsrapporten skal således indberettes i IXBRL.

Det vurderes, at datakvaliteten forbedres, og at der skabes bedre sammenhæng mellem den strukturerede årsrapport og den visuelle årsrapport. Dette vil imødekomme informationsbehovet hos flere regnskabslæsere, og samtidig vil ændringen betyde, at regnskabsinformationerne vil nå et større publikum. Det er samtidig i tråd med tendensen i Europa, hvor store virksomheder omfattes af lignende krav gennem EU’s nye krav til bæredygtighedsrapportering. Børsnoterede selskabers årsrapport har været omfattet af kravet siden 2020.

Det er allerede muligt at indberette årsrapporter i IXBRL i dag, og det er der allerede en stor andel af selskaberne, der gør. I dag indberettes ca. 20 % af alle årsrapporter for både små og store selskaber i IXBRL, og vi ser en generel fremgang i antallet af årsrapporter i IXBRL-format fra år til år.

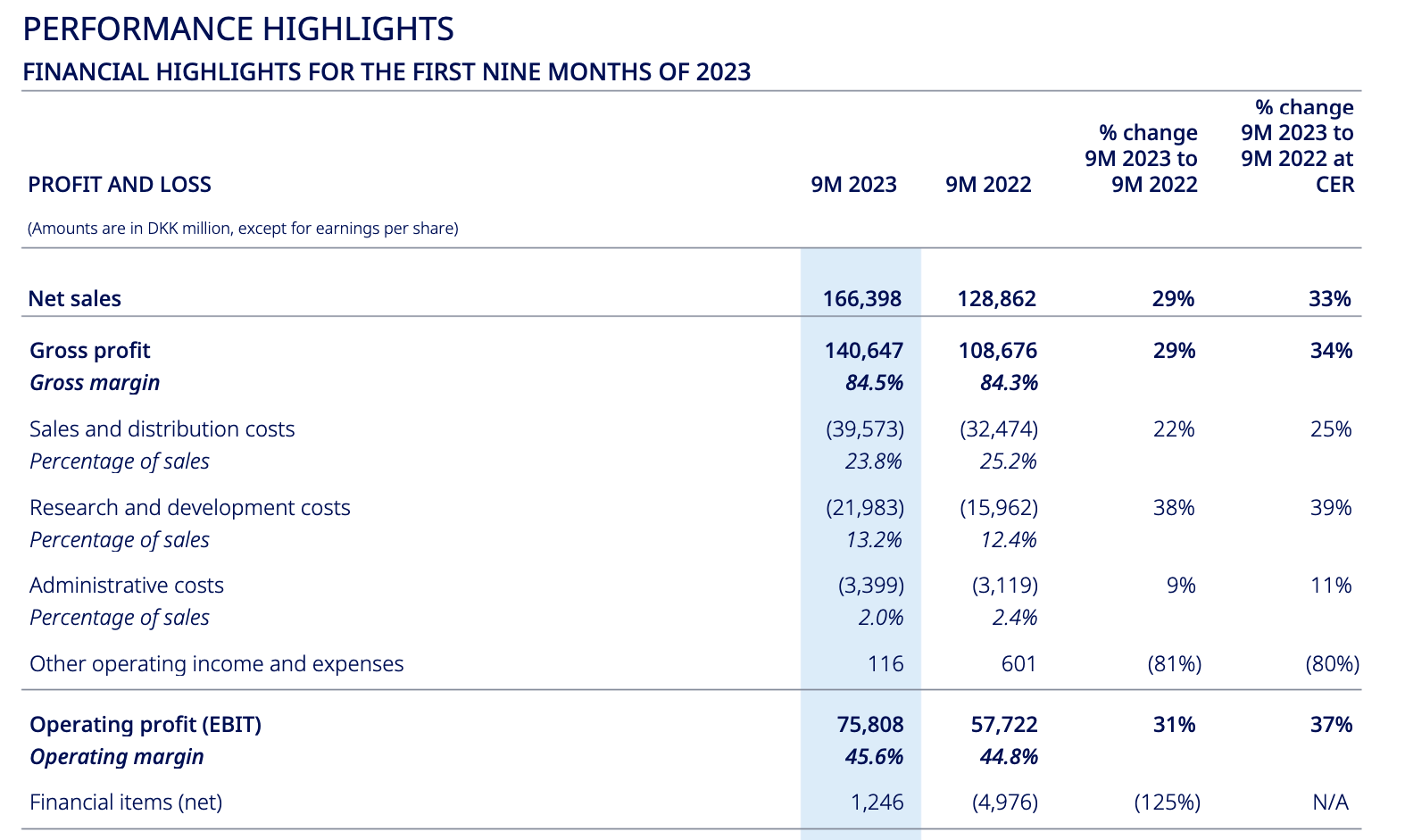

Her et udpluk fra en del af Novo Nordisk regnskabet for 2023 i formattet IXBRL:

IXBRL Resume:

XBRL står for “Inline eXtensible Business Reporting Language.” Det er en åben standard, der anvendes til at præsentere finansielle data på en måde, der er både læsbar for mennesker og struktureret for maskinlæsning. iXBRL bygger på XBRL (eXtensible Business Reporting Language), som er en global standard for udveksling af forretnings- og finansielle data elektronisk.

iXBRL gør det muligt at indlejre XBRL-data direkte i et HTML-dokument. Dette betyder, at den samme fil kan vise data i et format, der er let at forstå og læse for mennesker, samtidig med at den indeholder detaljerede, strukturerede informationer, som kan udtrækkes og analyseres af computere og software. Det er særligt nyttigt for finansielle rapporter, da det giver mulighed for at formidle komplekse økonomiske data på en klar og effektiv måde.

Kilde: Erhvervsstyrelsen

Fotokredit: AORS.DK, ADOBE, ERHVERVSSTYRELSEN