Danmark’s Dobbeltbeskatnings aftaler (lempelse)

Nedenstående er listen over dobbeltbeskatningsaftaler som er gældende pr. dags dato for lande som Danmark har en dobbeltbeskatningsaftale med.

I alle andre lande kan vi give dig de korrekte regler for skattebetalinger, når vi kender dit land. Dette kan oplyses på +45 32177777.

Der er to former for dobbeltbeskatning:

- Den juridiske: Når to eller flere lande beskatter en person af den samme indkomst.

- Den økonomiske: Når samme indkomst beskattes hos to forskellige skattesubjekter fx TP-sager.

Generelt ser reglerne for at undgå dobbeltbeskatning således ud

De enkelte lande aftaler er forskellige og den økonomiske dobbeltbeskatning er kun omfattet af nogle af bestemmelserne i OECD’s modeloverenskomst.

Undgåelse af dobbeltbeskatning

Man skal være opmærksom på at reglerne gælder private hvor der er selvstændige regler for virksomheder. I situationer med dobbeltbeskatning findes der i dansk ret nogle skatteregler, hvor der kan gives lempelse i den danske skat.

Efter de interne danske regler anvendes der to metoder til undgåelse af dobbeltbeskatning: 1) nedslag for faktisk betalt skat (credit) og 2) nedslag for den skat, der forholdsmæssigt falder på den udenlandske indkomst (exemption).

Er du virksomhedsejer ser billedet meget forskelligt ud fordi skattesatser for virksomheder fluktuerer mere end de gør for private. Du kan høre mere hvis du er en virksomhed på +45 321 77777.

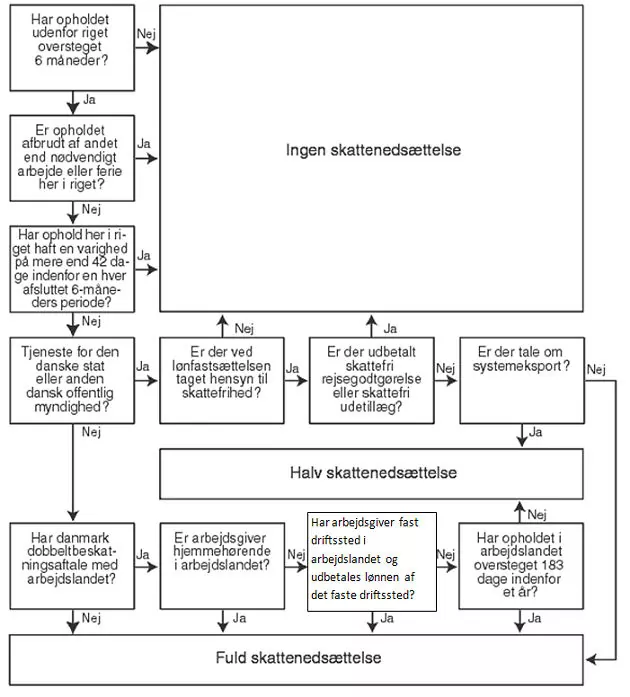

Dobbeltbeskatning og opnåelse af skattefrihed i 6 måneder

I en række lande kan man komme ud for at der er skattefrihed i 6 måneder. Dette skyldes at der mangler vilje eller evne i forskellige lande til at indgå en sådan aftale med Danmark. Danmark har indgået en række DBO’er og aftaler med en række lande, Færøerne og Grønland, der skal forhindre, at samme indkomst beskattes både i det land hvor indkomsten kommer fra (kildelandet) og i det land hvor personen, som modtager indkomsten, er skattemæssigt hjemmehørende (bopælslandet), og som har til hensigt at foretage en rimelig fordeling af beskatningsretten mellem kildelandet og bopælslandet. Det har dog meget at sige om du:

- FLYTTER CPR NUMMER

- FLYTTER BANK

- FLYTTER FAMILIE

- HVAD ER BOPÆLSLAND ELLER KILDELAND

- HAR UDLEJNING AF FAST EJENDOM

- EJER FAST EJENDOM I DANMARK

- HAR ERHVERVSVIRKSOMHED ELLER F.EKS. ER OPFØRT SOM DIREKTØR ELLER BESTYRELSE I CVR I DANMARK

- ER LØNNET VIA ET SELSKAB I DANMARK ELLER UDLANDET

- KARAKTEREN AF ARBEJDET

- LÆNGDEN PÅ DIT OPHOLD (HER SPECIFIKT OVER ELLER UNDER 183 DAGE

- FOR AMBASSADER, DIPLOMATER, KIRKER OG ANSATTE I INTERNATIONALE ORGANISATIONER SOM F.EKS. FN GÆLDER SÆRLIGE REGLER

I de forskellige DBO’er, som Danmark har indgået med andre lande, anvendes der følgende metoder til ophævelse af dobbeltbeskatning:

- Exemption uden progression (gammel metode)

- Exemption med progression (ny metode)

- Credit

- Matching credit

- Omvendt credit.

OECD’s BDO Modeloverenskomster

DBO’erne følger stort set samme systematik. Det skyldes, at de i meget væsentligt omfang er baseret på de samme modeller. Dette har flere fordele. For det første er det relativt nemt at orientere sig i DBO’erne, fordi rækkefølgen i artiklerne og dermed i de behandlede emner næsten altid er den samme. For det andet udgør modeloverenskomsterne og ikke mindst kommentarerne til modeloverenskomsterne en fælles referenceramme og dermed en fælles forståelse af en lang række begreber og problemstillinger landene imellem. Der er grundlæggende to modeller for DBO’er; OECD’s modeloverenskomst og FN-modeloverenskomsten.

Der er ingen lande der anvender OECD’s modeloverenskomst fuldt ud

Ingen lande er forpligtede til at anvende modellerne i deres “rene” form, og det ses heller ikke i praksis. OECD’s modeloverenskomst betragtes ofte som “i-landsvenlig”, mens FN-modeloverenskomst ofte betragtes som “u-landsvenlig”. Forskellen er, at OECD’s modeloverenskomst lægger vægten på beskatning i bopælslandet, mens FN-modellen giver en større adgang til beskatning i kildelandet. En lang række bestemmelser i de to modeloverenskomster er ens. Med udgangspunkt i den ene eller anden af de to modeloverenskomster, eller i en kombination af dem begge, udarbejder de fleste lande deres egen model, som de lægger til grund ved forhandlinger om at indgå dobbeltbeskatningsoverenskomster. Den danske modeloverenskomst, i daglig tale “Danish Draft”, tager udgangspunkt i OECD’s modeloverenskomst, men indeholder på en række punkter afvigelser fra denne.

Skatteinformations Udvekslingsaftaler mellem lande for skattekontrol under dobbeltbeskatningsaftaler

Der kan være modeller og kontrakter mellem flere lande på langt mere specialiserede områder herunder modeller for skatteinformationsudvekslingsaftaler.

Der kan være tale om støtte til et land som f.eks. Albanien og der er igen en OECD baserede modeller for overenskomster for beskatning af arv og gaver.

Dobbeltbeskatning og skattekontrol for banker og virksomheder

Dobbeltbeskatning kan forekomme i to situationer; når en person enten er

- fuldt skattepligtig i et land (bopælsland) og begrænset skattepligtig i et eller flere lande (kildeland) eller

- fuldt skattepligtig i to eller flere lande (dobbeltdomicil).

Afhængigt af dineEr modtageren fuldt skattepligtig i to lande (dobbeltdomicileret), som ikke har indgået en DBO, vil begge lande kunne beskatte modtageren som fuldt skattepligtig. Der kan i den situation alene søges om lempelse i skatten efter de to landes nationale skatteregler. Er modtageren fuldt skattepligtig i to lande (dobbeltdomicileret), som har indgået en DBO, afgøres det efter DBO’ens artikel 4 om skattemæssigt hjemsted, hvilket land der skal anses for bopælsland og hvilket land der skal anses for kildeland.

Dobbeltbeskatnings eksempel

En person er fuldt skattepligtig i både Tyskland og Danmark (dobbeltdomicil). Efter den dansk-tyske DBO’s artikel 4 anses han for skattemæssigt hjemmehørende i Tyskland. Tyskland er herefter bopælslandet og Danmark kildelandet når beskatningsretten skal fordeles for de enkelte indkomsttyper efter artiklerne i den dansk-tyske DBO. I Danmark skal personen alene selvangive de indtægter, som Danmark efter DBO’en kan beskatte som kildeland.

Bopælsland og kildeland jf. DBO og hvem som har Beskatningsret

Bopælslandet er det land, hvor modtageren af indtægten er skattemæssigt hjemmehørende. Se OECD’s modeloverenskomst artikel 4 om skattemæssigt hjemsted. Kildelandet er det land, hvor indtægten er opstået/stammer fra.

Når der er betalt skat i kildelandet af en indkomst, som samtidig indgår i indkomstopgørelsen i bopælslandet, skal bopælslandet lempe skatten. Det er en betingelse for lempelse i bopælslandet at kildelandet efter overenskomsten kan beskatte indkomsten.

Den omstændighed, at indkomsten indgår i indkomstopgørelsen i bopælslandet efter et globalindkomstprincip hindrer ikke kildelandet i at anvende progressions principper, altså en beskatning.

Sp hvis du har planer om at flytte fra DANMARK, eller at arbejde i et andet land i mere end 6 måneder, kan vi anbefale et møde på 2 timer der sikrer, at du har anmeldt alle forhold korrekt.

En DBO regulerer forholdet mellem de to lande, som har indgået DBO’en, og hvor en modtager, er hjemmehørende i det ene land (bopælslandet) og har en indtægt fra det andet land (kildelandet) og der er forskellige former for fordeling af beskatningsretten. Som udgangspunkt har bopælslandet altid beskatningsretten til en indkomst. I en del bestemmelser kan kildelandet imidlertid også være tillagt beskatningsretten, men den kan være afgrænset til visse typer af den pågældende indkomst og skatten kan være begrænset til en bestemt procent, men det er få steder, at det ikke kun er kildelandet, som kan beskatte en indkomst.

Formuleringerne af den enkelte bestemmelse har betydning for lempelsen og om indkomsten kan medtages i indkomstopgørelsen. Det er den enkelte DBO’s artikel om ophævelse af dobbeltbeskatning, som regulerer dette. Se OECD’s modeloverenskomst artikel 23 om ophævelse af dobbeltbeskatning.

Domsafgørelser, undtagelser og Bindende Svar fra SKAT

En lang række undtagelser. Selvom Danmark, som kildeland, er tillagt beskatningsretten, er det ikke altid at der er intern dansk hjemmel til at beskatte indtægten. Fx er der ikke begrænset skattepligt af renter fra Danmark, der betales til fysiske personer, se f.eks. Kildeskattelovens §2.

Dobbeltbeskatning dokumenter

- Dokument vedrørende dobbeltbeskatningsoverenskomster DBO-Dobbeltbeskatning-Dobbeltbeskatningsaftaler

- Liste over dobbeltbeskatningsaftaler, skatteudveksling, oplysning bankkonti m.v.:

Få korrekt oplysning om love for skattebetalinger, ring på +45 32177777 for mere information og møde.