Dette afsnit handler om, hvornår en person eller et selskab kan siges at have bestemmende indflydelse over et selskab mv. Afsnittet indeholder:

- Hvem har bestemmende indflydelse

- Aktier og stemmerettigheder, der ejes af andre

- Direkte bestemmende indflydelse

- Indirekte bestemmende indflydelse

- Kombinationen af direkte og indirekte bestemmende indflydelse

- Fælles bestemmende indflydelse ifølge aftale

- Begrænsninger i stemmerettigheder

- Aktiekapital og stemmerettigheder, som ikke skal medregnes

- Oversigt over domme, kendelser, afgørelser, SKM-meddelelser mv.

Hvem har bestemmende indflydelse

Ved bestemmende indflydelse forstås ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejes mere end 50 pct. af aktiekapitalen, eller rådes over mere end 50 pct. af stemmerne.

Aktier og stemmerettigheder, der ejes af andre

Aktier og stemmerettigheder som medregnes for et selskab mv.: Når det skal afgøres, om en juridisk person har bestemmende indflydelse over et selskab mv., medregnes aktier og stemmerettigheder, som indehaves af

- koncernforbundne juridiske personer (herunder søsterselskaber), se LL § 2, stk. 3

- personlige aktionærer og deres nærtstående, se LL § 16 H, stk. 6

- fonde eller trusts stiftet af moderselskabet selv

- fonde eller trusts stiftet af koncernforbundne selskaber, nærtstående mv. eller

- fonde eller trusts stiftet af disse

- andre selskabsdeltagere, når der er aftale om at udøve fælles bestemmende indflydelse.

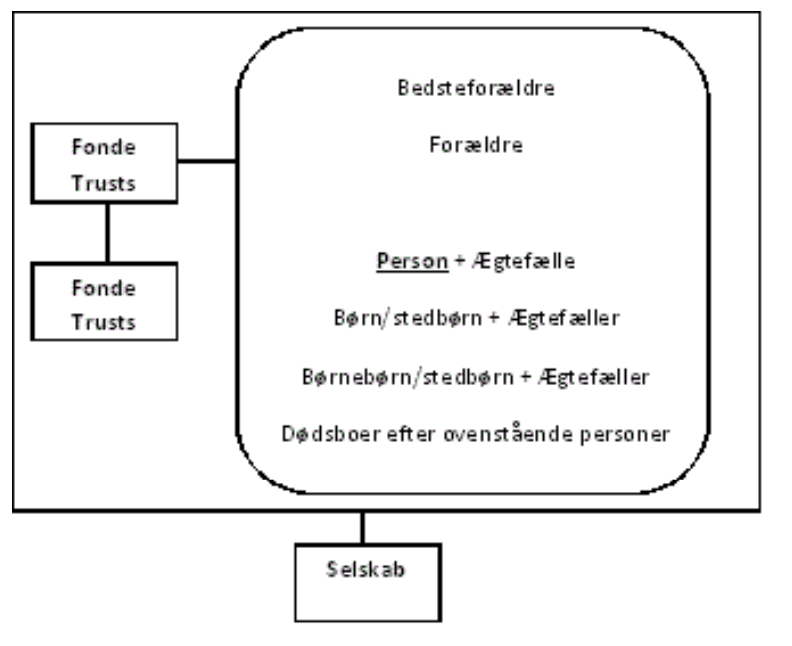

Aktier og stemmerettigheder, som medregnes for fysiske personer: En fysisk person eller et dødsbo har bestemmende bestemmende indflydelse over et selskab mv., hvis personen alene eller i fællesskab med

- nærtstående

- en fond eller trust, stiftet af den skattepligtige, eller dennes nærtstående eller fonde eller trusts stiftet af disse,

- andre selskabsdeltagere, med hvem selskabsdeltageren har en aftale om udøvelse af fælles bestemmende indflydelse,

direkte eller indirekte ejer mere end 50 pct. af aktiekapitalen eller råder over mere end 50 pct. af stemmerne.

Som nærtstående anses den skattepligtiges ægtefælle, forældre og bedsteforældre samt børn og børnebørn og disses ægtefæller eller dødsboer efter de nævnte personer. Stedbarns- og adoptivforhold sidestilles med ægte slægtsskabsforhold. Se LL § 2, stk. 2, 5. og 6 pkt.

Se LL § 2, stk. 2 og 3.

Eksempel 1

Dette eksempel viser, en person og dennes nærtstående.

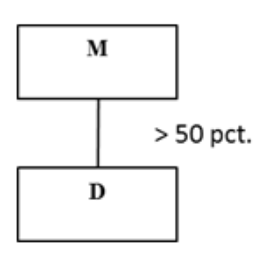

Direkte bestemmende indflydelse

Dette eksempel viser, at et selskab eller en person skal eje mere end 50 pct. af aktiekapitalen, eller have rådighed over mere end 50 pct. af stemmerettighederne i et selskab, for at have direkte bestemmende indflydelse. Se eksempel 2.

Eksempel 2

M ejer mere end 50 pct. af aktiekapitalen og har dermed bestemmende indflydelse over D. Det samme er tilfældet, hvis M råder over mere end 50 pct. af stemmerettighederne og på den måde har direkte bestemmende indflydelse over D.

Indirekte bestemmende indflydelse

Ved indirekte bestemmende indflydelse udøves den bestemmende indflydelse gennem et mellemholdingselskab. Der er i denne situation forskel på, om der udøves bestemmende indflydelse ved hjælp af

- ejerandel eller

- stemmerettigheder.

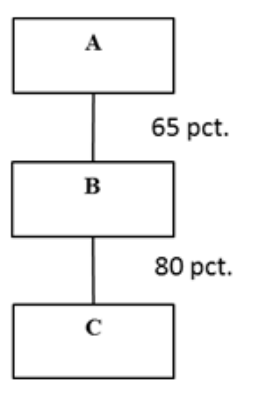

Ad a. Ejerandel

Beregningen af, hvor meget et selskab (eller en person) A forholdsmæssigt ejer af selskab C gennem mellemholdingselskabet B, sker på følgende måde:

(A’s ejerbrøk af B) gange (B’s ejerbrøk af C) = A’s ejerbrøk af C

Se eksempel 3 og 4.

Eksempel 3

Selskab A har gennem sin ejerandel af B´s aktiekapital indirekte bestemmende indflydelse over selskab C. Ejerbrøken skal være så stor, at A’s forholdsmæssige ejerskab af C overstiger 50 pct. A ejer 65 pct. af aktiekapitalen i B, og B ejer 80 pct. af aktiekapitalen i C. A’s ejerbrøk er:

65 pct. ganget med 80 pct. = 52 pct.

A har bestemmende indflydelser over C ved at eje en forholdsmæssig del af aktiekapitalen på 52 pct.

Eksempel 4

Selskab A ejer 70 pct. af aktiekapitalen i B, og B ejer 70 pct. af aktiekapitalen i C. A’s ejerbrøk er:

70 pct. ganget med 70 pct. = 49 pct.

A har ikke bestemmende indflydelse over C gennem sin ejerandel. A ejer indirekte kun 49 pct. af aktiekapitalen i C.

A kan dog alligevel have indirekte bestemmende indflydelse via stemmerettigheder. Se nedenfor.

Ad b. Stemmerettigheder

Ved indirekte bestemmende indflydelse gennem stemmerettigheder skal A enten

- alene, gennem selskaber, som A har bestemmende indflydelse over eller

- sammen med andre forbundne selskaber,

råde over mere end 50 pct. af stemmerettighederne i C.

Det betyder, at A skal råde over mere end 50 pct. af stemmerettighederne i mellemholdingselskab B. Derudover skal selskab B råde over mere end 50 pct. af stemmerettighederne i selskab C, før A har bestemmende indflydelse over C.

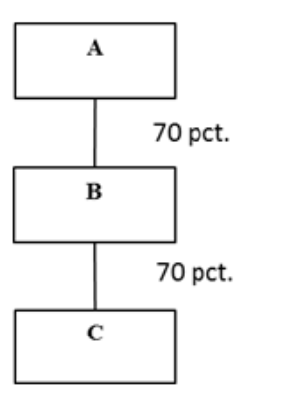

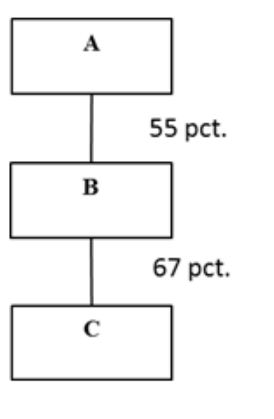

Eksempel 5

Selskab A råder over 55 pct. af stemmerettighederne i selskab B, og selskab B råder over 67 pct. af stemmerettighederne i selskab C. A har bestemmende indflydelse over C, fordi A råder over mere end 50 pct. af stemmerettighederne i B, og B råder over mere end 50 pct. af stemmerettighederne i C.

Selskab A har bestemmende indflydelse over selskab C gennem et mellemholdingselskab B. Når A har bestemmende indflydelse over B, vil A også indirekte have bestemmende indflydelse over C, hvor B direkte har bestemmende indflydelse.

Kombination af direkte og indirekte bestemmende indflydelse

Direkte og indirekte bestemmende indflydelse kan kombineres. Hvis et selskab ikke har bestemmende indflydelse over et andet selskab alene ved direkte eller indirekte bestemmende indflydelse, kan selskabet alligevel være omfattet af armslængdeprincippet i LL § 2. Det kan være tilfældet, hvis der kan konstateres bestemmende indflydelse ved at medregne ejerandele og stemmerettigheder, som ejes både direkte og indirekte. Se eksempel 6 – 9.

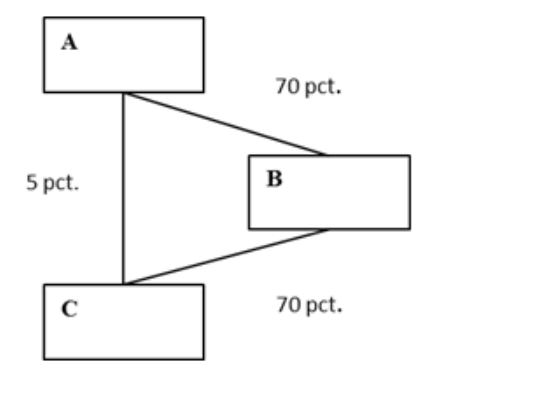

Eksempel 6

A ejer 70 pct. af aktiekapitalen i B og 5 pct. af aktiekapitalen i C, mens B ejer 70 pct. af aktiekapitalen i C. A ejer således

5 pct. + 49 pct. (70 pct. gange 70 pct.) = 54 pct. af aktiekapitalen i C.

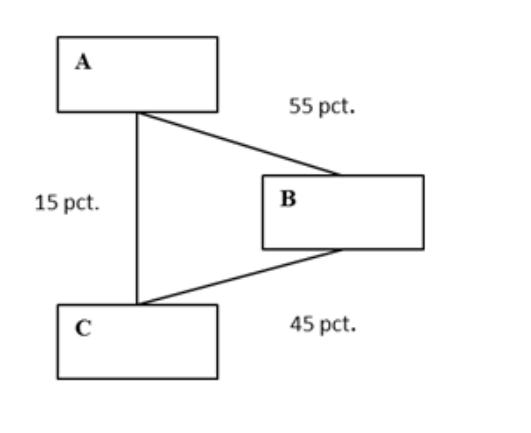

Eksempel 7

A råder over 55 pct. af stemmerettighederne i B og 15 pct. af stemmerettighederne i C, mens B råder over 45 pct. af stemmerettighederne i C. A har mere end 50 pct. af stemmerettighederne i B og råder således over

15 pct. + 45 pct. = 60 pct. af stemmerettighederne i C.

Eksempel 8

A har 25 pct. af stemmerettighederne i C, og 50 pct. af stemmerettighederne i B. B har 50 pct. af stemmerettighederne i C.

A har ikke mere end 50 pct. af stemmerettighederne i B, og A har derfor ikke bestemmende indflydelse over B. Derfor skal de stemmerettigheder, som B har i C, ikke medregnes ved vurderingen af, om A har bestemmende indflydelse over C. A anses for at have 25 pct. af stemmerettighederne i C.

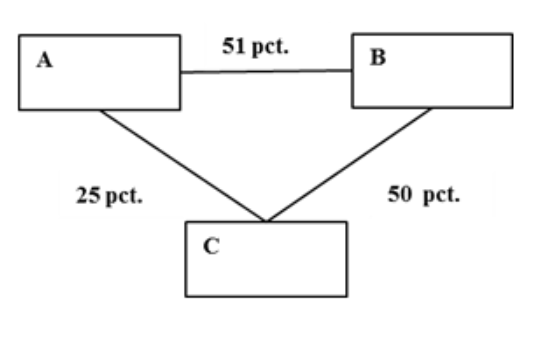

Eksempel 9

Hvis eksemplet ovenfor ændres, så A har 51 pct. af stemmerettighederne i B, vil A have bestemmende indflydelse over B. Det betyder, at B’s stemmerettigheder i C skal medregnes ved opgørelse af, om A direkte eller indirekte har mere end 50 pct. af stemmerettighederne i C. A’s brøk er:

25 pct. + 50 pct. = 75 pct.

Fælles bestemmende indflydelse ifølge aftale

Ejerandele og stemmerettigheder der tilhører andre selskabsdeltagere, skal medregnes til den skattepligtiges ejerandel, når der er indgået aftale om at udøve fælles bestemmende indflydelse. Se LL § 2, stk. 2, 3. pkt.

En aftale om fælles bestemmende indflydelse vil medføre, at alle selskabsdeltagerne anses for at have bestemmende indflydelse i det fællesejede selskab – både direkte og indirekte ejere. Indskydelse af et mellemholdingselskab ændrer ikke ved dette. Fx vil både kapitalfonde og mellemholdingselskaber blive anset for at have fælles bestemmende indflydelse, når to kapitalfonde, med hvert sit mellemholdingselskab, har aftalt at udøve fælles bestemmende indflydelse. Dette gælder, uanset om aftalen er indgået mellem kapitalfondene eller mellem mellemholdingselskaberne.

Det vil være op til en konkret vurdering, om der er tale om en aftale om at udøve fælles bestemmende indflydelse. I denne vurdering kan indgå, om aftalen medfører fælles

- råderet over flertallet af stemmerettigheder

- udnævnelse eller afsættelse af et flertal af medlemmerne i selskabets øverste ledelsesorgan eller

- bestemmende indflydelse over selskabets driftsmæssige og finansielle ledelse.

Selskabsdeltagere fx kapitalfonde der foretager en fælles investering, vil ofte aftale fælles bestemmende indflydelse. Selskabsdeltagerne vil i forbindelse med den fælles investering typisk aftale fælles retningslinjer på en række områder, fx i form af en ejeraftale. Dette kan fx være:

- Krav til minimumsinvestering/ejerandel og eventuelt om deltagelse i fremtidige kapitalforhøjelser for at finansiere yderligere opkøb.

- Ret til at kunne kræve at sælge på samme vilkår som en sælgende aktionær og pligt til at skulle sælge på samme vilkår som en sælgende aktionær (såkaldte Tag-Along og Drag-Along Rights).

- Enighed om den fælles strategi med investeringen (investeringshorisont, eventuel foretrukken exit-måde).

- Aftale om fælles udpegning af bestyrelsesmedlemmer og bestyrelsens virke (bestemmelser som typisk forekommer i bestyrelsens forretningsorden om møder, quorum, flertalsregler, krav til kvalificerede flertal i visse beslutninger mv.).

- Retningslinjer for strategien for den købte virksomhed.

En ejeraftale er ikke i sig selv tilstrækkelig til at fastslå, at der er indgået en aftale om at udøve fælles bestemmende indflydelse. Visse ejeraftaler indeholder fx bestemmelser om forkøbsret ved salg og bestemmelser om begrænsninger i pantsætningsadgangen, og sådanne bestemmelser medfører ikke i sig selv, at der udøves fælles bestemmende indflydelse.

Der vil i situationerne med fælles bestemmende indflydelse være tale om, at selskaberne eller fx kapitalfondene er uafhængige på en lang række punkter, det vil sige uanset selskaberne i andre sammenhænge anses for uafhængige, vil selskaberne i henhold til LL § 2 kunne blive anset for at have bestemmende indflydelse. De vil have forskellige investorkredse, ledelser, investeringsprofiler, forretningsstrategier og skattemæssige positioner, ligesom de meget vel, hver for sig, kan have investeringer i konkurrerende virksomheder.

Begrænsninger i stemmerettigheder

Ved bedømmelsen af, om der er bestemmende indflydelse på baggrund af stemmerettigheder, skal der tages hensyn til alle eventuelle begrænsninger i andre aktionærers adgang til at anvende stemmerettigheder.

Hvis der fx er indgået en ejeraftale, der begrænser visse aktionærers muligheder for at udnytte deres stemmerettigheder, eller hvis stemmeretten, der er knyttet til visse aktier, er suspenderet, skal dette indgå i vurderingen af, om aktionæren råder over mere end 50 pct. af stemmerettighederne. Se eksempel 10.

Eksempel 10

A har 45 pct. af stemmerettighederne i selskab B ifølge vedtægterne. Men en eller flere af de øvrige aktionærer i B har helt eller delvis, via en ejeraftale, afstået fra at gøre deres stemmerettigheder gældende. A vil i en sådan situation kunne blive anset for at have bestemmende indflydelse over B. Det er andelen af aktive stemmerettigheder, der er afgørende.

Aktiekapital og stemmerettigheder, som ikke skal medregnes

Egne aktier

Ejer et selskab egne aktier, skal den aktiekapital og de stemmerettigheder, som er tilknyttet disse aktier, ikke medregnes ved afgørelsen af, om der er tale om kontrol af selskabet. Se eksempel 11.

Eksempel 11

Et datterselskab ejer 10 pct. af sin egen aktiekapital. Det betyder, at moderselskabet kun skal eje mere end 50 pct. af 90 pct. (100 pct. – 10 pct.) af aktiekapitalen for at have bestemmende indflydelse over datterselskabet. Resultatet bliver, at moderselskabet i dette eksempel blot skal eje mere end 45 pct. af aktiekapitalen i datterselskabet for at have bestemmende indflydelse.

Oversigt over domme, kendelser, afgørelser mv.

Skemaet viser relevante afgørelser på området:

| Afgørelse | Afgørelsen i stikord | Yderligere kommentarer |

| Byretsdomme | ||

| SKM2017.599.BR | Sagen drejede sig om, hvorvidt fem anpartshaveres transaktioner med deres selskab var omfattet af LL § 2.Anpartshaverne gjorde gældende, at de var omfattet af LL § 2, idet der mellem dem var indgået aftaler, der bevirkede, at de udøvede fælles bestemmende indflydelse på selskabet, jf. § 2, stk. 2, 3. pkt.Anpartshaverne gjorde gældende, at de derfor havde adgang til betalingskorrektion i medfør af LL § 2, stk. 5.Retten fandt ikke, at anpartshaverne med henvisning til bl.a. en anpartshaveroverenskomst havde godtgjort, at der forelå en aftale om udøvelse af fælles bestemmende indflydelse.Der var derfor ikke adgang til betalingskorrektion. | Dommen stadfæster SKM2014.657.LSR.Dommen blev af skatteyderen indbragt for landsretten, men er efterfølgende hævet. |

| Landsskatteretskendelser | ||

| SKM2005.442.LSR | Et selskab ejede kun 50 pct. af aktier og stemmerettigheder i et datterselskab. Der skulle ikke ske rentefiksering vedrørende et tilgodehavende mellem et moderselskab og dets datterselskab, da der ikke var tale om en kontrolleret transaktion mellem et moderselskab og dets datterselskab. | |

| SKM2004.48.LSR | A havde rådighed over stemmerettighederne i et anpartsselskab, hvor A ikke ejede anparterne. A havde finansieret stiftelsen af anpartsselskabet ved at yde anpartsselskabets stifter, B, et lån på 125.000 kr. til at anskaffe anparterne mod at udstede et uforrentet, afdragsfrit gældsbrev. Dette gældsbrev kunne opsiges af A, med en måneds varsel, og kunne kun indfries af B ved overdragelse af anparterne i anpartsselskabet. På baggrund heraf konkluderede Landsskatteretten, at A ansås for at have råderet over stemmerettighederne i anpartsselskabet. | |

| Skatterådet | ||

| SKM2009.286.SR | En aktionæroverenskomst kunne efter en konkret vurdering ikke anses som en aftale om udøvelse af fælles bestemmende indflydelse. Dette var tilfældet uanset aktionæroverenskomsten indeholdt generelle hensigtserklæringer om udbyttepolitik, fremme af fælles aktionær- og selskabsinteresser samt et fremtidigt salg af aktierne i selskabet. |